Molti pensano che avere già una casa impedisca automaticamente di usufruire delle agevolazioni “prima casa”.

In realtà non è sempre così: la legge prevede diversi casi ed eccezioni, con regole precise da conoscere per non perdere i benefici fiscali.

Vediamo insieme come funziona nel 2025.

Requisiti generali per l’agevolazione “prima casa”

Per ottenere le agevolazioni fiscali all’acquisto di una prima casa (imposta di registro al 2% o IVA al 4%, più imposte ipotecaria e catastale ridotte) occorre:

-

che l’immobile non appartenga alle categorie catastali di lusso (A/1, A/8, A/9),

-

che l’acquirente stabilisca la residenza nel Comune in cui si trova la casa entro 18 mesi dall’acquisto (oppure vi svolga la propria attività lavorativa o di studio),

-

che non sia già titolare, neppure per quote o in comunione con il coniuge, di un’altra abitazione nello stesso Comune,

-

che non sia titolare, in tutta Italia, di un’altra abitazione già acquistata con le agevolazioni prima casa, salvo impegno a venderla entro i termini previsti.

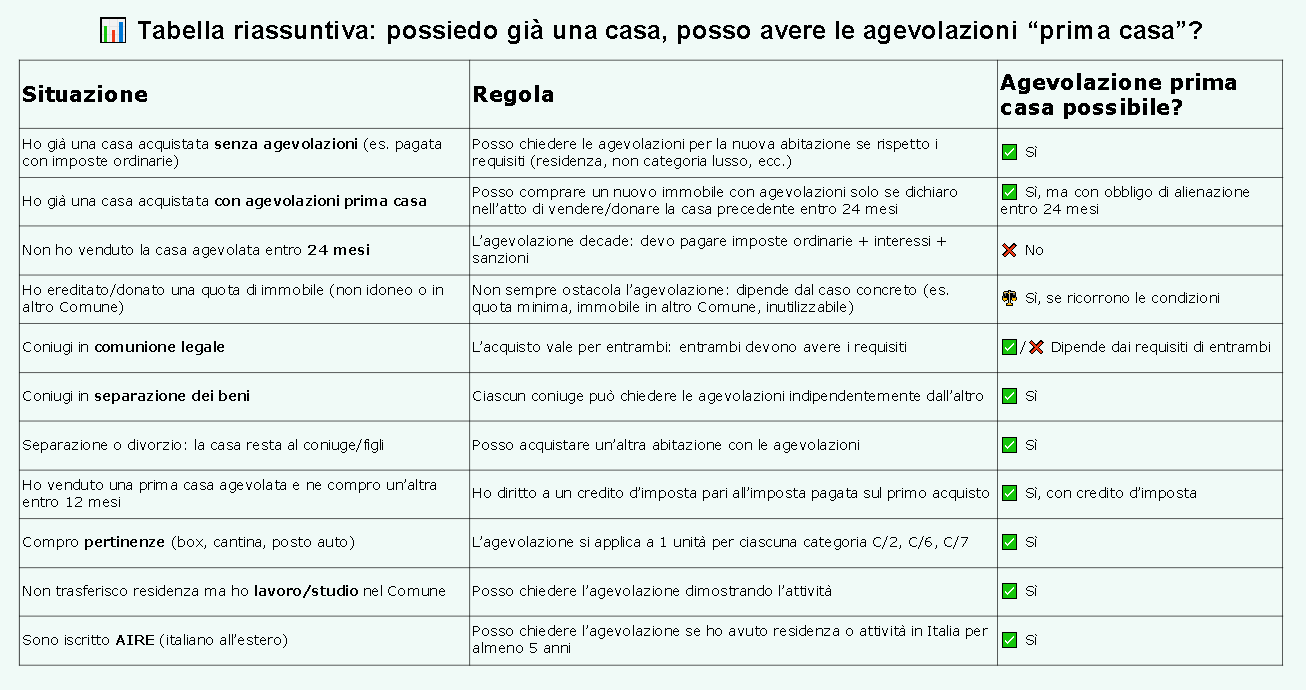

Acquisto di una nuova prima casa possedendo già un immobile

La situazione più comune è quella di chi vuole comprare una nuova abitazione pur avendo già una casa.

La regola oggi è la seguente:

-

se la casa già posseduta è stata acquistata con le agevolazioni prima casa, si può comunque usufruire dei benefici sul nuovo acquisto a condizione di vendere (o donare) la precedente entro un certo termine,

-

se invece la casa già posseduta è stata acquistata senza agevolazioni, la legge non vieta di richiedere il regime agevolato sul nuovo acquisto, purché si rispettino gli altri requisiti (residenza, categoria catastale, ecc.).

Novità 2025: più tempo per vendere la casa già posseduta

La Legge di Bilancio 2025 (L. n. 207/2024, art. 1, comma 116) ha introdotto una novità molto importante:

-

il termine per vendere l’immobile già posseduto è passato da 12 a 24 mesi dalla data del nuovo acquisto.

👉 Questo significa che chi compra una nuova abitazione con i benefici “prima casa” pur avendo già una casa acquistata con agevolazioni ha due anni di tempo per alienare quella vecchia senza perdere i vantaggi fiscali.

📌 La norma è retroattiva: si applica anche agli acquisti effettuati nel 2024, se al 1° gennaio 2025 non era ancora decorso il vecchio termine dei 12 mesi.

Se non si rispetta questo impegno, si perde l’agevolazione e si devono versare:

-

le imposte ordinarie,

-

gli interessi,

-

le sanzioni.

Credito d’imposta

Chi vende la prima casa agevolata e ne compra un’altra entro un anno ha diritto a un credito d’imposta pari all’imposta di registro o all’IVA pagata sul primo acquisto.

👉 Il credito è proporzionale alla quota posseduta ed è utilizzabile:

-

in diminuzione delle imposte dovute sul nuovo atto,

-

in compensazione con altre imposte tramite F24,

-

o in riduzione dell’Irpef.

Casi particolari

🏠 Immobile ricevuto in eredità o donazione

Avere la proprietà (anche parziale) di un immobile per successione o donazione non sempre impedisce di ottenere le agevolazioni, soprattutto se l’immobile non è idoneo ad abitazione (es. rudere, immobile locato, o situato in un Comune diverso).

👩❤️👨 Coniugi in comunione o separazione dei beni

-

In regime di comunione legale, l’acquisto fatto da un coniuge si estende automaticamente anche all’altro: occorre quindi che entrambi abbiano i requisiti.

-

In regime di separazione dei beni, ciascun coniuge può acquistare con le agevolazioni, anche se l’altro già possiede un immobile agevolato.

⚖️ Separazione o divorzio

Se l’immobile resta in uso all’altro coniuge o ai figli, questo non impedisce di chiedere le agevolazioni su una nuova abitazione acquistata dall’ex coniuge.

🚗 Pertinenze

Le agevolazioni prima casa valgono anche per le pertinenze (box, cantine, posti auto), nel limite massimo di una unità per ciascuna categoria catastale C/2, C/6 e C/7.

🌍 Italiani all’estero

Chi lavora o studia fuori Comune, o chi ha avuto residenza in Italia per almeno 5 anni, può beneficiare dell’agevolazione anche senza trasferire la residenza.

Cosa scrivere nell’atto di acquisto

Se si acquista una nuova casa pur possedendo già un immobile comprato con le agevolazioni, occorre dichiarare nell’atto notarile l’impegno a vendere la casa precedente entro 24 mesi.

👉 In assenza di questa dichiarazione, l’agevolazione non viene concessa.

In sintesi

-

Si può usufruire delle agevolazioni “prima casa” anche se si possiede già un immobile, ma solo rispettando precisi requisiti.

-

Dal 2025, il termine per vendere l’immobile già posseduto è stato esteso a 24 mesi (con applicazione retroattiva).

-

È previsto un credito d’imposta in caso di riacquisto entro un anno.

-

Restano valide tutte le altre condizioni: residenza, esclusione delle case di lusso, attenzione al regime patrimoniale tra coniugi e possibilità di includere pertinenze.

Riferimenti normativi e strumenti utili:

📘 Guida Prima Casa a cura del Consiglio Nazionale del Notariato.

📘 Guida per l'acquisto della casa a cura dell'Agenzia delle Entrate

👉 Con la mia consulenza personalizzata puoi valutare la tua situazione concreta e capire se hai diritto alle agevolazioni, evitando brutte sorprese fiscali.

Crea il tuo sito web con Webador